Perguntas frequentes

1 – Como o estudante deve proceder com o aditamento de renovação semestral?

O aditamento de renovação semestral dos contratos de financiamento, simplificados e não simplificados, deverão ser realizados por meio do Sistema Informatizado do FIES (SisFIES), mediante solicitação da Comissão Permanente de Supervisão e Acompanhamento (CPSA) e confirmação eletrônica pelo estudante financiado.

Após a solicitação do aditamento pela CPSA, o estudante deverá verificar se as informações inseridas no SisFIES estão corretas e:

- I — em caso positivo, confirmar a solicitação de aditamento em até 20 (vinte) dias contados a partir da data da conclusão da solicitação e, em seguida, comparecer à CPSA para retirar uma via do Documento de Regularidade de Matrícula (DRM), devidamente assinada pelo presidente ou vice—presidente da Comissão;

- II — em caso negativo, rejeitar a solicitação de aditamento e entrar em contato com CPSA para sanar as incorreções e solicitar o reinicio do processo de aditamento.

Em se tratando a solicitação de aditamento não simplificado, o estudante, após assinar o DRM, deverá dirigir—se ao Agente Financeiro, acompanhado do seu representante legal e dos fiadores, quando for o caso, para formalizar o aditamento ao contrato de financiamento em até 10 (dez) dias contados a partir do terceiro dia útil imediatamente subseqüente à data da confirmação da solicitação de aditamento.

2 – O que é aditamento simplificado e aditamento não simplificado?

Aditamento simplificado ocorre quando não há alteração de clausulas contratuais do financiamento do estudante. Já o aditamento não simplificado ocorre quando há alguma alteração das clausulas contratuais do financiamento do estudante.

Lembrando que o Agente Operador do FIES poderá incluir e/ou alterar as hipótese de aditamentos simplificados e não simplificados.

3 – Existe um percentual mínimo de financiamento pelo FIES?

Não. Existe valor mínimo a ser financiado de R$ 100,00 (cem reais) por mês. O percentual de financiamento dos encargos educacionais será definido de acordo com o comprometimento da renda familiar mensal bruta per capita.

4 – Existe um percentual máximo de financiamento pelo FIES?

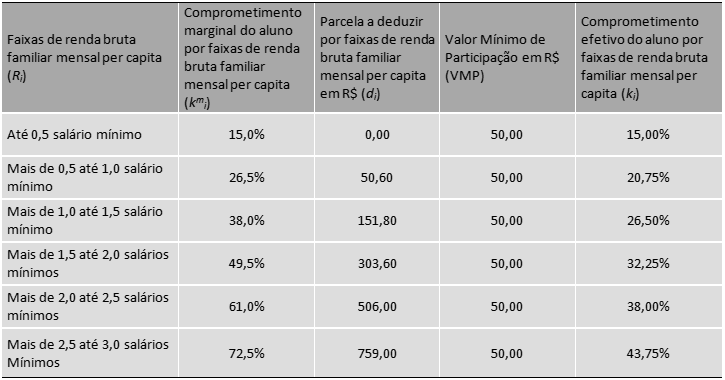

Não. O percentual de financiamento dos encargos educacionais será definido de acordo com o comprometimento da renda familiar mensal bruta per capita do estudante e observará os parâmetros estabelecidos na aplicação da fórmula e tabela abaixo.

O cálculo do percentual de financiamento é realizado de acordo com a fórmula:

Onde:

= percentual de financiamento do valor do curso

= percentual de financiamento do valor do curso

= percentual de comprometimento marginal de renda

= percentual de comprometimento marginal de renda

= renda familiar mensal bruta per capita, em R$

= renda familiar mensal bruta per capita, em R$

= parcela a deduzir por faixa de renda familiar mensal bruta per capita

= parcela a deduzir por faixa de renda familiar mensal bruta per capita

= valor do encargo educacional cobrado pela instituição de ensino, em R$

= valor do encargo educacional cobrado pela instituição de ensino, em R$

Para fins de aplicação da fórmula, o valor de participação do estudante não pode ser inferior ao valor mínimo de participação (VMP), que é de R$ 50.

Parâmetros para definição do percentual de financiamento:

Atenção!

- O estudante poderá optar por percentual de financiamento inferior ao disponibilizado, em intervalos com variações de cinco em cinco pontos percentuais;

- O percentual de financiamento contratado poderá ser reduzido por solicitação do estudante no período de aditamento do contrato, sendo vedado qualquer aumento posterior, inclusive para retornar ao percentual de financiamento inicialmente contratado.

5 – O percentual do financiamento poderá ser aumentado?

Somente o estudante bolsista parcial do ProUni poderá elevar o percentual de financiamento do FIES quando do aditamento de renovação semestral, desde que a bolsa do ProUni seja no mesmo curso e IES onde possuí o financiamento estudantil.

6 – Na hipótese de decurso de prazo para validação da solicitação de renovação, o que o estudante pode fazer?

É facultado à CPSA realizar nova solicitação de renovação, desde que esteja vigente o prazo regulamentar para essa finalidade.

7 – Como calcular o percentual de comprometimento da renda?

Para calcular o percentual de comprometimento da renda é necessário primeiro dividir por 6 (seis) o valor da semestralidade com desconto, obtendo assim o valor da mensalidade com desconto. Dividindo o valor da mensalidade com desconto pela renda familiar mensal bruta per capita e multiplicando esse resultado por 100 (cem), obtemos o percentual de comprometimento.

Exemplo:

- Semestralidade com desconto: R$ 3.600,00

- Mensalidade com desconto: R$ 600,00 (R$ 3.600,00 ÷ 6)

- Renda familiar mensal bruta per capita: R$ 1.000,00

- Percentual de comprometimento: 60% [(R$ 600,00 ÷ R$ 1.000,00) * 100]

8 – O estudante que já pagou alguma mensalidade do semestre poderá ser ressarcido, caso contrate o financiamento?

Sim. Caso a contratação do financiamento aconteça no decorrer do semestre, a instituição de ensino deverá ressarcir ao estudante financiado o valor referente aos repasses recebidos de parcelas da semestralidade já pagas pelo estudante.

9 – É necessário ter um fiador para ter acesso ao financiamento?

Para contratação do financiamento é exigida a apresentação de fiador. Existem dois tipos de fiança: a fiança convencional e a fiança solidária.

10– Quem NÃO poderá ser fiador?

- Cônjuge ou companheiro (a) do estudante;

- Estudante beneficiário do Programa de Crédito Educativo — PEC/CREDUC, salvo no caso de quitação total do financiamento;

- Cidadão estrangeiro, exceto cidadão português que comprovadamente possua a concessão dos benefícios do Estatuto da Igualdade, conforme Decreto nº 3.927, de 19 de setembro de 2001, comprovada por meio da carteira de identidade de estrangeiro emitida pelo Ministério da Justiça;

- Estudante que possua financiamento vigente concedido no âmbito do FIES.

11 – O que é a fiança convencional?

A fiança convencional é aquela prestada por até dois fiadores cuja renda seja igual ao dobro do valor da mensalidade paga pelo estudante, considerados os descontos de pontualidade e de caráter coletivo oferecidos pela IES.

Em se tratando de estudantes beneficiários de bolsa parcial do ProUni, o (os) fiador (es) deverá(ão) possuir renda mensal bruta conjunta pelo menos igual à parcela mensal da semestralidade, observados os descontos regulares e de caráter coletivo oferecidos pela IES, inclusive aqueles concedidos em virtude de pagamento pontual.

Por força da adesão das entidades mantenedoras ao FIES e ao FGEDUC, os contratos formalizados a partir de 1º de fevereiro de 2014, garantidos por fiança convencional ou solidária, terão como garantia colateral o Fundo de Garantia de Operações de Crédito Educativo (FGEDUC). Assim, em caso de inadimplemento das parcelas do financiamento, os fiadores e o FGEDUC serão chamados a honrarem a dívida inadimplida.

No entanto, a garantia do FGEDUC, nestes casos, estará condicionada à disponibilidade de saldo deste Fundo, que será verificada a cada contratação inicial e renovação semestral. Desse modo, poderão ocorrer semestres (e respectivo saldo devedor) garantidos, concomitantemente, pelo FGEDUC e pela Fiança, enquanto outros semestres serão garantidos somente por Fiança Convencional.

12 – O que é a fiança solidária?

O grupo de fiadores deverá ser constituído na mesma agência do agente financeiro escolhido, reunidos em grupo de 3 a 5 participantes não sendo exigida a comprovação de rendimentos. Os estudantes deverão obrigatoriamente ser da mesma IES e do mesmo local de oferta do curso. Os estudantes não poderão ser do mesmo grupo familiar e ficarão restritos a oferecer essa modalidade a apenas um grupo.

Por força da adesão das entidades mantenedoras ao FIES e ao FGEDUC, os contratos formalizados a partir de 1º de fevereiro de 2014, garantidos por fiança convencional ou solidária, terão como garantia colateral o Fundo de Garantia de Operações de Crédito Educativo (FGEDUC). Assim, em caso de inadimplemento das parcelas do financiamento, os fiadores e o FGEDUC serão chamados a honrarem a dívida inadimplida.

No entanto, a garantia do FGEDUC, nestes casos, estará condicionada à disponibilidade de saldo deste Fundo, que será verificada a cada contratação inicial e renovação semestral. Desse modo, poderão ocorrer semestres (e respectivo saldo devedor) garantidos, concomitantemente, pelo FGEDUC e pela Fiança, enquanto outros semestres serão garantidos somente por Fiança Solidária.

13 — O que é o Fundo de Garantia de Operações de Crédito Educativo (FGEDUC)?

O Fundo de Garantia de Operações de Crédito Educativo — FGEDUC, criado pela Lei nº 12.087/09, é um fundo garantidor de crédito de natureza privada, que opera no âmbito do FIES e é administrado pelo Banco do Brasil. A partir de 01.02.2014, a oferta de curso para o financiamento estudantil ficou condicionada à adesão da entidade mantenedora de instituição de ensino ao Fies e ao FGEDUC.

O FGEDUC proporciona segurança e facilidades aos diversos agentes participantes do FIES. No caso dos estudantes, o FGEDUC elimina a necessidade de apresentação de fiador no momento da contratação do financiamento. Já para as mantenedoras, o fundo garante até 90% do risco de inadimplência das operações de crédito educativo.

A contribuição ocorrerá mensalmente para o fundo por meio do recolhimento da Comissão de Concessão de Garantia (CCG), cujo valor corresponderá a 6,25% (seis inteiros e vinte e cinco centésimos por cento), calculado sobre a parcela das operações de financiamento garantidas pelo FGEDUC. O valor da CCG será debitado dos encargos educacionais pagos pelo FNDE às entidades mantenedoras de instituição de ensino, conforme as disposições do Termo de Adesão entre as partes, e repassado ao FGEDUC.

14 – Quem poderá optar exclusivamente pelo Fundo de Garantia de Operações de Crédito Educativo (FGEDUC)?

O estudante poderá no momento da inscrição optar exclusivamente pelo FGEDUC desde que observadas uma das exigências abaixo:

- Estudante matriculado em cursos de licenciatura;

- Estudante com renda familiar mensal per capita de até um salário mínimo e meio;

- Bolsista parcial do Programa Universidade para Todos (ProUni) que opte por inscrição no FIES no mesmo curso em que é beneficiário da bolsa.

15 – Como recorrer exclusivamente ao Fundo de Garantia de Operações de Crédito Educativo (FGEDUC)?

A partir de 01.02.2014, a oferta de curso para o financiamento estudantil ficou condicionada à adesão da entidade mantenedora de instituição de ensino ao Fies e ao FGEDUC.

A opção exclusiva pelo FGEDUC deverá ser realizada no SisFIES no momento da inscrição e deverá observar uma das seguintes exigências:

- Estudante matriculado em cursos de licenciatura;

- Estudante com renda familiar mensal per capita de até um salário mínimo e meio;

- Bolsista parcial do Programa Universidade para Todos (ProUni) que opte por inscrição no FIES no mesmo curso em que é beneficiário da bolsa.

16 – O que é Garantia concomitante?

Por força da adesão das entidades mantenedoras ao FIES e ao FGEDUC, os contratos formalizados a partir de 1º de fevereiro de 2014, garantidos por fiança convencional ou solidária, terão como garantia colateral o Fundo de Garantia de Operações de Crédito Educativo (FGEDUC). Assim, em caso de inadimplemento das parcelas do financiamento, os fiadores e o FGEDUC serão chamados a honrarem a dívida inadimplida.

No entanto, a garantia do FGEDUC, nestes casos, estará condicionada à disponibilidade de saldo deste Fundo, que será verificada a cada contratação inicial e renovação semestral. Desse modo, poderão ocorrer semestres (e respectivo saldo devedor) garantidos, concomitantemente, pelo FGEDUC e pela Fiança, enquanto outros semestres serão garantidos somente por Fiança (convencional ou solidária).

17 – Todos os estudantes podem trabalhar na rede pública em troca da quitação de suas parcelas?

Não. Somente estudantes financiados pelo FIES em cursos de licenciatura, pedagogia ou normal superior, em efetivo exercício na rede pública de educação básica e estudantes graduados em medicina, integrantes de equipe de saúde da família oficialmente cadastrada.

18– Quais critérios devem ser seguidos para conseguir o benefício?

Licenciatura

- Ser professor da rede pública de educação básica, em efetivo exercício, com carga horária de, no mínimo, 20 horas semanais, que cursou ou que esteja cursando licenciatura, pedagogia ou normal superior e tenha a situação de seu respectivo financiamento na condição de ativo e adimplente no agente financeiro.

- Os meses trabalhados para fins da concessão do abatimento são todos aqueles em efetivo exercício a partir de janeiro de 2010.

- Durante o período em que o professor fizer jus ao benefício, fica desobrigado do pagamento das prestações do financiamento.

- A desobrigação do pagamento das prestações será mantida enquanto o professor fizer jus ao abatimento. Nesse período serão informados e validados os meses efetivamente trabalhados para fins de contagem do abatimento a ser concedido.

- Se o valor total do abatimento não for suficiente para liquidar o saldo devedor consolidado, deverá retomar o pagamento das prestações do financiamento até a liquidação total do saldo devedor consolidado não liquidado com o valor do abatimento.

- As Secretarias de Educação dos Municípios, Estados e do Distrito Federal deverão confirmar as informações prestadas pelo professor referentes ao efetivo exercício na rede pública de educação básica. As informações deverão ser atualizadas pelo financiado e validadas pela respectiva Secretaria de Educação a cada ano para a operacionalização do abatimento

Medicina

- Estudante graduado em Medicina integrante de equipe da Saúde da Família oficialmente cadastrada, que atue em um dentre os 2.219 municípios selecionados como prioritários pelo Ministério da Saúde, conforme definidos pela Portaria Conjunta MEC — Ministério da Saúde nº 2, de 25 de agosto de 2011. Pela regra, a solicitação do abatimento deve ocorrer a partir de 1 (um) ano de trabalho ininterrupto como médico integrante de equipe de saúde da família oficialmente cadastrada. A desobrigação do pagamento das prestações será mantida enquanto o médico fizer jus ao abatimento. Nesse período, serão informados e validados os meses efetivamente trabalhados para fins de contagem do abatimento a ser concedido. Se o valor total do abatimento não for suficiente para liquidar o saldo devedor consolidado, deverá retomar o pagamento das prestações do financiamento até a liquidação total do saldo devedor consolidado não liquidado com o valor do abatimento. Dezenove especialidades médicas previstas: anestesiologia, cancerologia, cancerologia cirúrgica, cancerologia clínica, cancerologia pediátrica, cirurgia geral, clínica médica, geriatria, ginecologia e obstetrícia, medicina de família e comunidade, medicina intensiva, medicina preventiva e social, neurocirurgia, neurologia, ortopedia e traumatologia, patologia, pediatria, psiquiatria e radioterapia. As áreas de atuação prioritárias são cirurgia do trauma, medicina de urgência, neonatologia e psiquiatria da infância e da adolescência.

19 – Como requerer o benefício de abatimento de 1%?

Para requerer o benefício, o docente ou estudante deve formalizar o pedido no Fundo Nacional de Desenvolvimento da Educação (FNDE), autarquia do MEC que opera o financiamento estudantil. O FNDE disponibilizará neste sítio um sistema específico para que seja feito esse requerimento. Ao requerer o abatimento, o estudante deverá informar os dados referentes ao seu contrato de financiamento e a Secretaria de Saúde ou Educação a que se encontra vinculado. Após receber a solicitação de abatimento, o FNDE notificará o Agente Financeiro responsável para a suspensão da cobrança das prestações referentes à amortização do financiamento. As Secretarias de Saúde ou Educação dos Municípios, Estados e do Distrito Federal deverão confirmar as informações prestadas pelo estudante referentes ao efetivo exercício na rede pública de educação básica. As informações deverão ser atualizadas pelo financiado e validadas pela respectiva Secretaria de Saúde ou Educação a cada ano para a operacionalização do abatimento.20– O estudante pode solicitar o abatimento com parcelas em atraso?

Não. Para solicitar o abatimento, o estudante financiado que esteja inadimplente ou com parcelas em atraso deve regularizar o pagamento dos juros e das prestações do financiamento, devendo permanecer nessa situação até a concessão do benefício.

21– Professores que possuam contrato temporário poderão solicitar o abatimento?

Sim. O graduado ou estudante financiado pelo FIES poderá solicitar o abatimento independentemente da natureza do vínculo, se efetivo ou temporário, com a União, o Estado, o Distrito Federal ou o município, desde que atenda às demais condições para a concessão do benefício.

22 – Como deve proceder o estudante que contratou financiamento pelo FIES, até 15 de janeiro de 2010 e foi pré—selecionado para bolsa do ProUni?

Os estudantes financiados pelo FIES em data anterior ao dia 15 de janeiro de 2010 deverão apresentar à Coordenação do ProUni cópia da solicitação de encerramento do financiamento feita à Caixa Econômica Federal.

23 – O que é a dilatação de prazo de utilização do financiamento?

A dilatação é o aumento do prazo de utilização do financiamento por até 2 (dois) semestres consecutivos, caso o estudante não tenha concluído o curso até o último semestre do financiamento.

24 – Como e quando solicitar a dilatação de prazo de utilização do financiamento?

A solicitação de dilatação do prazo de utilização do financiamento será realizada pelo estudante, por meio do Sistema Informatizado do FIES (SisFIES), no período compreendido entre o primeiro dia do último mês do semestre de encerramento do curso e o último dia do primeiro trimestre do semestre de referência da dilatação.

Após a solicitação no sistema, o pedido precisa ser validado pela Comissão Permanente de Supervisão e Avaliação (CPSA) da instituição de ensino superior em até 5 (cinco) dias e, em seguida, o estudante deverá efetuar o aditamento de renovação do financiamento para o semestre dilatado.

25 — É possível solicitar transferência de instituição e/ou curso durante o período de dilatação de financiamento?

Durante o período de dilatação do financiamento, a realização de transferência somente poderá ocorrer quando destinar—se à mudança de instituição de ensino para conclusão do curso financiado e desde que a quantidade de semestres a cursar na instituição de destino não ultrapasse o prazo máximo permitido para dilatação.

26 – Qual o período da transferência integral de curso?

O estudante poderá transferir de curso uma única vez na mesma instituição de ensino, desde que o período transcorrido entre o mês de início da utilização do financiamento e o mês de desligamento do estudante do curso de origem não seja superior a 18 (dezoito) meses.

No caso dos bolsistas parciais do ProUni poderão transferir–se de curso mais de uma vez, mesmo após transcorridos os 18 (dezoito) meses.

A transferência integral de curso poderá ser solicitada pelo estudante a partir do primeiro dia do último mês do semestre cursado ou suspenso na instituição de ensino de origem até o último dia do primeiro trimestre do semestre de referência da transferência.

27 – Qual o período da transferência integral de IES?

O estudante poderá transferir de instituição de ensino uma única vez a cada semestre, não sendo, neste caso, para fins do FIES, considerado transferência de curso.

A transferência integral de instituição de ensino poderá ser solicitada pelo estudante a partir do primeiro dia do último mês do semestre cursado ou suspenso na instituição de ensino de origem até o último dia do primeiro trimestre do semestre de referência da transferência.

28 – O que é a suspensão temporária do contrato de financiamento estudantil?

É a suspensão temporária da utilização do financiamento mantida a duração regular do curso para fins de cálculo do prazo de amortização do financiamento.

29– Quando o estudante poderá solicitar a suspensão temporária da utilização do financiamento?

A suspensão temporária da utilização do financiamento deverá ser solicitada pelo estudante, por meio do Sistema Informatizado do FIES (SisFIES), até o 15º (décimo quinto) dia dos meses de janeiro a maio, para o 1º semestre, e de julho a novembro, para o 2º semestre, e terá validade a partir do primeiro dia do mês seguinte ao da solicitação.

A suspensão temporária do semestre para o qual o estudante não tenha feito a renovação semestral do financiamento poderá ser solicitada em qualquer mês do semestre a ser suspenso e terá validade a partir do 1º (primeiro) dia do semestre suspenso.

30– Na hipótese de decurso do prazo para validação da solicitação de suspensão temporária pela CPSA, o que o estudante pode fazer?

É facultado ao estudante realizar nova solicitação de suspensão, desde que esteja vigente o prazo regulamentar para essa finalidade.

31 — Na hipótese de rejeição da solicitação de suspensão temporária pela CPSA, o que o estudante pode fazer?

Havendo a rejeição da solicitação pela CPSA, o estudante somente poderá efetuar nova solicitação após o cancelamento da rejeição pela Comissão, desde que esteja vigente o prazo regulamentar para essa finalidade.

32 — Por quanto tempo o estudante poderá solicitar a suspensão temporária da utilização do financiamento?

A utilização do financiamento poderá ser suspensa temporariamente por até 2 (dois) semestres consecutivos, por solicitação do estudante e validação da Comissão Permanente de Supervisão e Acompanhamento (CPSA) do local de oferta de curso, ou por iniciativa do Fundo Nacional de Desenvolvimento da Educação (FNDE), agente operador do FIES.

33 — É possível ao estudante solicitar mais de 2 (duas) suspensões temporárias da utilização do financiamento?

Sim, excepcionalmente, por mais um semestre, na ocorrência de fato superveniente formalmente justificado pelo estudante e validado pela CPSA; ou por mais 2 (dois) semestres consecutivos, na ocorrência do encerramento de atividade de instituição de ensino aderente ao FIES, devidamente reconhecido pelo Ministério da Educação, até que seja realizada a transferência de instituição de ensino.

34 — Como se dará a contagem da suspensão temporária do financiamento?<

Independentemente do mês do semestre em que for solicitada a suspensão temporária, considerar—se—á o semestre integral para fins da contagem do prazo.

35 — Quando ocorrerá a suspensão temporária por iniciativa do Agente Operador?

A suspensão temporária, por iniciativa do agente operador, ocorrerá quando não efetuada pelo estudante a renovação semestral do financiamento durante o prazo regulamentar.

35 — O que é o encerramento antecipado do contrato de financiamento estudantil?

É o encerramento antecipado da utilização do financiamento e inicio das fases de carência e amortização de contrato de financiamento estudantil.

36 — O estudante deverá solicitar o encerramento quando terminar o prazo de utilização do financiamento?

Não. As fases de carência e amortização serão iniciadas automaticamente após a conclusão do período de utilização do financiamento.

37 — Como e quando solicitar o encerramento antecipado do contrato de financiamento?

A solicitação do encerramento do contrato de financiamento poderá ser realizada pelo estudante, por meio do Sistema Informatizado do FIES (SisFIES). A solicitação deverá ser realizada até 15º dia dos meses de janeiro a maio e de julho a novembro de cada ano.

38 — O estudante que solicitar o encerramento poderá antecipar a fase de amortização do financiamento?

Sim. O estudante que optar pelo encerramento antecipado da utilização do financiamento deverá escolher uma das seguintes opções:

-

I— liquidar o saldo devedor do financiamento no ato da assinatura do Termo de Encerramento;

II — permanecer na fase de utilização do financiamento e cumprir as fases de carência e amortização de acordo com as condições pactuadas contratualmente.

III — antecipar a fase de carência do financiamento e cumprir a fase de amortização de acordo com as condições pactuadas contratualmente; ou

IV — antecipar a fase de amortização do financiamento e efetuar o pagamento das prestações de acordo com as condições pactuadas contratualmente.

39 — É exigida a assinatura do fiador no respectivo Termo de Encerramento?

Quando vinculadas a contratos de financiamento garantidos por fiança convencional ou solidária, será exigida a assinatura do fiador para todas as opções de encerramento, exceto no caso do estudante liquidar o saldo devedor do financiamento no ato da assinatura do Termo de Encerramento.

40 — Caso o estudante queira permanecer na fase de utilização do financiamento e cumprir as fases de carências e amortização de acordo com as condições pactuadas contratualmente será necessário comprovar a condição de estudante regularmente matriculado?

A partir do 2º semestre do ano de 2013, o encerramento antecipado da utilização do financiamento, na opção de permanecer na fase de utilização, ficará condicionado à comprovação da condição de estudante matriculado em curso superior e deverá ser feita no agente financeiro por ocasião da assinatura do Termo de Encerramento, mediante a apresentação de declaração emitida pela instituição de ensino detentora da matrícula do estudante.

41 — O estudante que encerrou antecipadamente seu financiamento poderá obter novo financiamento do FIES?

Não será concedido novo financiamento para estudante que tenha encerrado o prazo de utilização do financiamento, mesmo que antecipadamente.